Klarna on suosittu maksupalvelu ja olen sitä myös itse käyttänyt. Klarnassa on paljon hyviä puolia, mutta vastaavasti paljon huonoja puolia. Tässä postauksessa tarkastelen niitä puolia ja peilailen sitä omaan rahankäyttöön ja velkaantumiseen. Oikein käytettynä se on oikein hyväkin maksuväline ja väärinkäytettynä saattaa aiheuttaa pahojakin velkaantumisongelmia.

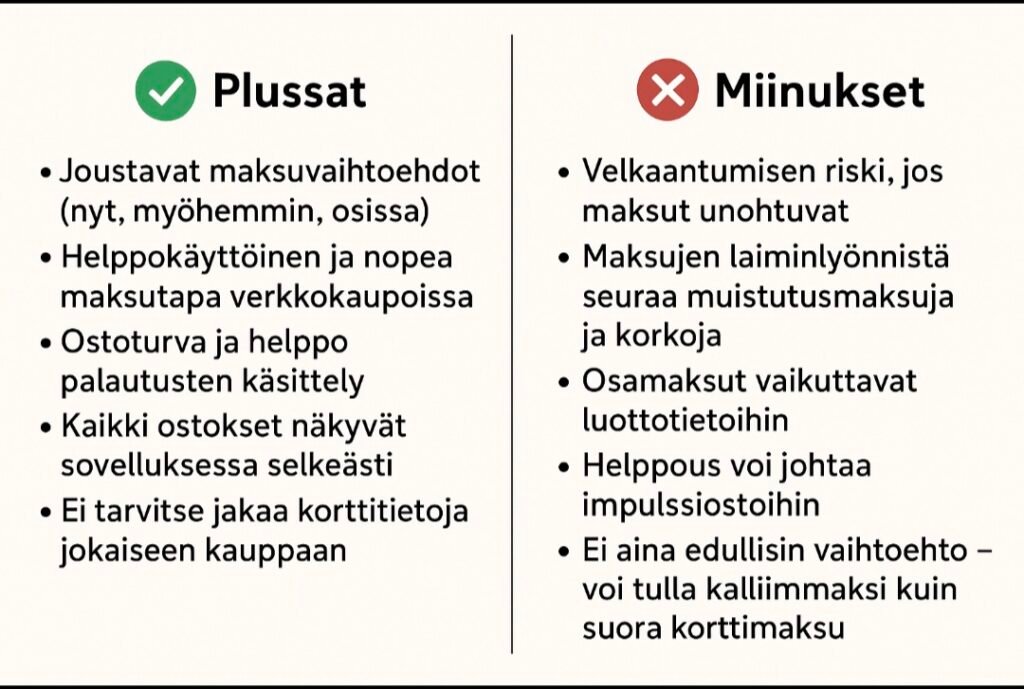

Hyvät puolet

Klarnan hyviä puolia on ehdottomasti sen helppokäyttöisyys. Nykyään Klarnalla on oma sovellus, jossa näkyy kaikki avoimet laskut. Se myös muistuttaa kun eräpäivä lähenee. Sinne voi myös automatisoida maksut, jolloin tililtä lähtee erät automaattisesti tiettynä päivänä.

Mitä ostoturvaan tulee, niin Klarna on loistava maksuväline. Ei tarvitse syöttää erikseen jokaiselle verkkokaupalle omia korttitietoja. Jos joudut palauttamaan tuotteen, niin ostoksen voi siirtää tai perua kätevästi sovelluksen kautta.

Klarnalla voi myös ostaa 30 päivän maksuajalla. Tällöin maksat koko summan silloin. Tämä on huomattavasti parempi vaihtoehto korkojen puolesta kuin osiin laittaminen.

Huonot puolet

Huonoimpia puolia on ehdottomasti velkaantumisen riski. Tällainen ”maksa myöhemmin” voi houkutella ostamaan enemmän mihin olisi varaa. Jos maksut jostain syystä unohtuisi tai ei olisi varaa maksaa, kertyvät korot voivat olla suuria. Kustannukset siis voivat nousta näin nopeasti liian suuriksi. Vaikka hyvissä puolissa oli mainittuna helppous, niin se voi olla myös huono puoli. Varsinkin impulsiiviset ostot voivat lisääntyä.

Pienet osamaksut tuntuvat alkuun pieneltä. Kun niitä osamaksuja alkaakin olemaan liikaa, niin kuukausittaset kulut nousevat nopeasti suuriksi.

Suomessa otettiin positiivinen luottorekisteri käyttöön vuonna 2024. Rekisterin tarkoituksena on, että viranomaiset ja pankit näkevät kaikki luotot ja niiden hoitamisen. Rekisterin tarkoitus on myös estää ihmisiä ylivelkaantumasta. Klarna raportoi kaikki luotot sinne ja tämä voi vaikuttaa negatiivisesti esimerkiksi lainan saantiin. Jos sinulla on useita avoimia osamaksuja siellä, niin lainan antaja voi arvioida että taloutesi on kuormittunut. Pari avointa osamaksua ei haittaa, jos olet maksanut erät ajoissa, se voi kertoa luotonanatajalle sinun osaavan hoitaa maksut ajoissa. Eli liika on liikaa ja vähän on sopivasti.

Oma Klarnan käyttö

Omalla kohdallani Klarna ei ole ollut se fiksuin veto. Olen ollut aina impulsiivinen ostelija ja tämä vain lisäsi sitä. Alkuun ne pieneltä tuntuneet osamaksut oli ihan ok. Muutaman kuukauden päästä niitä eriä olikin useammasta ostosta. Nyt makselen yli 200e/kk eri osamaksuja.

No onneksi järki voitti. Aloin maksamaan lumipallotekniikalla velkoja pois. Maksan kerran kuussa yhden pienimmistä veloista kokonaan pois ja siitä vapautuu taas seuraavalle kuulle maksuvaraa yhden erän verran. Olen myös realisoinut tavaraa ja kohdistin niistä tulleet rahat velkaan. Tätä tekniikkaa kannattaa ehdottomasti käyttää, jos olet onnistunut keräämään useampia luottoja Klarnalle.

Klarna on yksi ”huono velka” omalla kohdallani ja otin sen aiheeksi sen vuoksi. Jos sitä osaa käyttää oikein, niin onhan se kätevä ja turvallinen maksuväline. Koska minulla on tavoitteena tulevaisuudessa kasvattaa pääomaa sijoittamisen puolella, niin siitä huonosta velasta pitää päästä eroon. Tämä velka on niin turhaa ja olisi kiva jatkossa laittaa siitä vapautuva 200e/kk vaikkapa rahastoon tai osakkeisiin.

Jos mietit Klarnaa maksuvaihtoehtona, niin kannattaa pohtia onko se juuri sinun kohdalla hyvä asia. Tarvitsetko oikeasti sitä tavaraa, mitä olet ostamassa? Jos odotat vaikka pari kuukautta ja pistät rahaa syrjään, niin saat hankittua sen tavaran ilman korkoja.

itse olen miettinyt näitä asioita. Vielä muutama vuosi sitten en saanut luottoa mistään ja pystyin kyllä hankkimaan asioita ilman osamaksua. Miksi ihmeessä se ei onnistu enää vaikka käteen jäävä raha on isompi? Joskus tarvitaan virheitä, että oppii niistä jotain.

Vastaa käyttäjälle fortunetiger4 Peruuta vastaus